De jaarrekening is een omvangrijk boekwerk dat voor een groot deel vanuit de financiële techniek is opgesteld. Om de jaarrekening beter te kunnen duiden, geven deze beschouwingen een samenvattend beeld van de financiële positie van Hilversum per 31 december 2021 en de resultaten over het boekjaar 2021.

Gemeentefinanciën zijn complex. Toch werkt de financiële huishouding van een gemeente in de basis zoals iedere andere financiële huishouding. Naast de jaarlijkse baten en lasten die in de exploitatie staan, kan er voor aanvullende lasten geld uit reserves worden gehaald. Via de balans en de exploitatierekening kan snel inzicht worden verkregen in de financiën van Hilversum.

In de balans komt de verhouding tussen de bezittingen (activa) en de daarvoor beschikbare eigen middelen (reserves) en financieringsmiddelen van derden (schulden) tot uitdrukking.

In de exploitatierekening wordt duidelijk welke inkomsten de gemeente heeft en waar het geld aan wordt uitgegeven.

Het jaarrekeningresultaat volgt uit het saldo van de inkomsten en uitgaven in dat jaar (gerealiseerd totaalsaldo baten en lasten) en de verrekening met de reserves (gerealiseerd resultaat). Het saldo van inkomsten en uitgaven voor verrekening met reserves geeft aan of er per saldo middelen aan het eigen vermogen kunnen worden toegevoegd (bij een positief saldo), of dat er middelen aan het eigen vermogen moeten worden onttrokken (bij een negatief saldo).

In de hierop volgende paragrafen geven we een korte financiële beschouwing van de jaarrekening inclusief de vermogenspositie, lichten we toe hoe het resultaat over 2021 is opgebouwd en hoe dit zich verhoudt tot het door de raad vastgestelde begrote resultaat.

Toelichting op het resultaat

In het Besluit Begroting en Verantwoording (BBV), de verslaggevingsregels van gemeenten, wordt onderscheid gemaakt tussen het gerealiseerd totaalsaldo van baten en lasten en het gerealiseerd resultaat. Het gerealiseerd totaalsaldo van baten en lasten bedraagt € 2,6 miljoen nadelig over 2021. Per saldo is tussentijds € 4,2 miljoen uit de reserves onttrokken, zodat het gerealiseerd resultaat afgerond € 1,6 miljoen voordelig bedraagt.

Relevant voor het uiteindelijke resultaat is het 'resultaat na bestemming’. Dat is het resultaat na budgetoverhevelingen en aanvullende mutaties reserves, waarover de raad op 6 juli 2022 zal besluiten. Dit resultaat bedraagt € 3,2 miljoen nadelig. In onderstaande tabel ziet u hoe dit resultaat tot stand is gekomen:

| Bedragen x € 1.000 | |

|---|---|---|

Financieel resultaat | Bedrag | |

Werkelijke lasten | 294.275 | |

Werkelijke baten | -291.696 | |

Gerealiseerd totaalsaldo baten en lasten | 2.578 | |

Stortingen in de reserves | 9.136 | |

Onttrekkingen uit de reserves | -13.301 | |

Gerealiseerd resultaat (afgerond) | -1.587 | |

Resultaatbestemming: budgetoverhevelingen | 3.740 | |

Resultaatbestemming: mutatie reserves | 1.055 | |

Resultaat na bestemming | 3.208 | |

Toelichting Jaarrekeningresultaat 2021

Bij de jaarrekening vergelijken we het werkelijke resultaat met het door de raad vastgestelde begrote resultaat. Het rekeningresultaat werd bij de primaire Begroting 2021 op € 4,2 miljoen nadelig begroot. Door de tussentijdse besluitvorming door de Raad wordt dit oorspronkelijk begrote resultaat altijd bijgesteld. Het daadwerkelijke begrote jaarrekeningresultaat per 31 december 2021 is door de Raad bijgesteld naar € 0,6 miljoen nadelig. Het werkelijke (gerealiseerde) resultaat is € 1,6 miljoen positief en daarmee € 2,2 miljoen voordeliger dan begroot.

Om een goed beeld te krijgen van de oorzaak van de afwijkingen is in onderstaande tabel weergegeven binnen welke programma’s verschillen optreden en hoe groot die zijn. Vervolgens worden de grootste afwijkingen (> 250k) toegelicht. Voor een uitgebreidere analyse per programma verwijzen wij u naar hoofdstuk 4.2 van de jaarstukken en de financiële analyses op de programmaverantwoording.

Bedragen x € 1.000 (- = voordeel, zonder teken = nadeel) | |||

Financiële afwijkingen per programma > 250k | Bedrag | Totaal | |

|---|---|---|---|

Programma 1 Wonen en leven | -148 | ||

Egalisatievoorziening riolering | 720 | ||

Extra kosten gladheidsbestrijding | 323 | ||

Structuurvisie mobiliteit | -275 | ||

Afhandelingen bouwaanvragen omgevingsvergunningen | 250 | ||

Overige verschillen per saldo < € 250 | -1.166 | ||

Programma 2 Zorg | -405 | ||

Jeugdzorg (openeinderegeling) | 1.396 | ||

Coronacompensatie Bescherming en Opvang | 597 | ||

Minder grote stijging WMO lasten | -585 | ||

Toeslagen affaire | -254 | ||

Overige verschillen per saldo < € 250 | -1.559 | ||

Programma 3 Werken | -1.092 | ||

Lagere kosten re-integratietrajecten | -400 | ||

Teruggave BTW | -263 | ||

Lagere kosten kwijtscheldingen | -257 | ||

TOZO baten en lasten | -245 | ||

Overige verschillen per saldo < € 250 | 73 | ||

Programma 4 Bestuur | -1.689 | ||

Vrijval voorziening wethouderspensioenen | -857 | ||

Digitale transitie | 350 | ||

MRA | -307 | ||

Overige verschillen per saldo < € 250 | -875 | ||

Programma 5 Financiën | 1.146 | ||

Algemene uitkering Decembercirculaire | -2.826 | ||

Winstneming Anna's Hoeve/mutatie voorziening | 2.086 | ||

Verkoop panden en gronden | 756 | ||

Stelpost opties financieel beleid | 750 | ||

OZB niet woningen | -691 | ||

Vennootschapsbelasting | -633 | ||

Stelpost stedelijke opgave | -608 | ||

Stelpost inkomende subsidies | 420 | ||

Extra kosten WOZ | 370 | ||

Toevoeging voorziening grondexploitaties | 345 | ||

Overige verschillen per saldo < € 250 | 1.177 | ||

Totaal afwijkingen | -2.188 | ||

Toelichting afwijkingen

Programma 1 Wonen en leven

- Egalisatievoorziening riolering (720k N)

De financiële afwijking voor de egalisatievoorziening riolering is de resultante van alle plussen en minnen voor de riolering. Door de “gesloten box” voor de riolering worden de “tegenvallers” in de exploitatie aan de voorziening onttrokken. Voor de voorziening riolering wordt de mutatie bepaald op basis van het behaalde resultaat op het product riolering en deze mutatie is pas bekend bij het afsluiten van het boekjaar en kan vanwege de late totstandkoming in het jaar niet meer aan de raad worden voorgelegd voor een begrotingswijziging.

- Extra kosten gladheidsbestrijding (323k N)

De winterperiode begin 2021 is qua weersomstandigheden bovengemiddeld streng geweest. De preventieve en curatieve maatregelen hebben geleid tot een nadeel.

- Structuurvisie mobiliteit (275k V)

Begin 2021 heeft de gemeenteraad van Hilversum de mobiliteitsvisie vastgesteld. Bij vaststelling is gelijktijdig besloten dat 11 onderwerpen middels deelonderzoeken nader onderzocht moeten worden. De resultaten van deze onderzoeken worden in 2022 verwacht. De kosten voor deze onderzoeken vallen deels in 2021 maar grotendeels in 2022. Verzocht wordt middels resultaatbestemming daarom het resterende budget van 2021 over te hevelen naar 2022 zodat deze onderzoeken (die al lopen) ook betaald kunnen worden.

- Afhandelingen bouwaanvragen omgevingsvergunningen (250k N)

Door de toename van aanvragen bouwvergunningen in 2021 is extra capaciteit ingehuurd om de aanvragen af te handelen en toezicht te houden. De raad is hierover in RIB 2021-84 geïnformeerd.

- Overige verschillen per saldo < € 250 (1.166k V)

Deze afwijking wordt voornamelijk veroorzaakt doordat een aantal budgetten, beschikbaar gesteld voor incidentele projecten niet of niet volledig zijn uitgevoerd. Om er voor te kunnen zorgen dat deze projecten alsnog doorgang kunnen vinden, worden er middels resultaatbestemming voorstellen tot overheveling gedaan naar het jaar 2022.

Programma 2 Zorg

- Jeugdzorg (openeinderegeling) (1.396k N)

Het nadeel wordt m.n. verklaard door een grote stijging van verblijfplekken. In sommige gevallen kunnen de kosten hiervoor oplopen tot € 20.000 per maand per kind. Hierbij zijn uitschieters naar boven mogelijk. Ten tijde van RIB 2021-81, waarbij het budget met € 1,8 miljoen is verlaagd, was niet voorzien dat de stijging zo groot zou zijn.

- Coronacompensatie Bescherming en Opvang (597k N)

Met de decembercirculaire zijn middelen beschikbaar gesteld ter compensatie van de meerkosten in de zorg voor Bescherming en Opvang. Deze middelen zijn in rekening gebracht door de Regio Gooi en Vechtstreek. Dit nadeel wordt gecompenseerd door de hogere Algemene Uitkering in programma 5 Financiën. De decembercirculaire is per definitie te laat om in de lopende begroting te worden verwerkt en leidt daarom jaarlijks tot een afwijking in de jaarrekening.

- Minder grote stijging WMO lasten (585k V)

De zorglasten huishoudelijke hulp en begeleiding zijn in 2021 verder opgelopen tot € 17 miljoen (2020: € 16,3 miljoen). Dit is echter € 0,6 miljoen lager dan we eerder hadden voorzien. De huishoudelijke hulp komt uit zoals verwacht, waardoor het grootste voordeel toe te rekenen valt aan begeleiding- en dagbesteding.

- Toeslagen affaire (254k V)

In 2021 zijn voor de ondersteuning van de (potentieel) gedupeerden van de toeslagenaffaire middelen beschikbaar gesteld vanuit het Rijk via de SiSa regeling. Deze middelen zijn bedoeld om in contact te komen met deze inwoners en eventuele plannen van aanpak voor de nodige ondersteuning op te stellen. Deze kosten zijn op meerdere onderdelen in de organisatie gemaakt en niet afzonderlijk gespecificeerd, derhalve worden de baten hier positief gepresenteerd. Deze baten betreffen geen financiële ondersteuning die de inwoners toekomen, maar de compensatie van de kosten die de gemeente maakt.

- Overige verschillen per saldo < € 250 (1.559k V)

Deze afwijking wordt voor 250k veroorzaakt doordat een aantal budgetten, beschikbaar gesteld voor incidentele projecten niet of niet volledig zijn uitgevoerd. Om er voor te kunnen zorgen dat deze projecten alsnog doorgang kunnen vinden, worden er middels resultaatbestemming voorstellen tot overheveling gedaan naar het jaar 2022. Voor de overige verschillen per verwijzen wij u naar hoofdstuk 4.2 van de jaarstukken en de financiële analyses op de programmaverantwoording.

Programma 3 Werken

- Lagere kosten re-integratietrajecten (400k V)

Ondanks de verhoogde instroom in de bijstand als gevolg van covid-19 blijven de uitgaven voor re-integratie achter op de begroting. Als gevolg van de geldende covid-19 maatregelen zijn veel trajecten in 2021 afgebroken of niet gestart. Daarnaast is meer ingezet op 'individuele' coaching door klantmanagers (intern) en minder op ingekochte trajecten (extern). Desondanks is de uitstroomdoelstelling voor dit jaar wederom behaald.

- Teruggave BTW (263k V)

Naar aanleiding van een uitspraak van de Hoge Raad ten aanzien van de btw op re-integratiekosten is over oude jaren een suppletie ingediend. Dit resulteert in 2021 in een voordeel.

- Lagere kosten kwijtscheldingen (257k V)

In 2021 zijn er vertragingen ontstaan bij het afhandelen van de kwijtscheldingsverzoeken. Dit heeft in 2021 geleid tot minder kwijtscheldingen en daarmee tot lagere lasten (voordeel). De oorzaak van de vertraging is uitval van capaciteit waarbij het niet mogelijk is gebleken deze op korte termijn op te vangen. Middels resultaatbestemming wordt voorgesteld dit resterende budget over te hevelen naar 2022.

- TOZO baten en lasten (245k V)

Het voordelige saldo wordt veroorzaakt doordat de forfaitaire vergoeding voor de uitvoering hoger is dan de werkelijke gemaakte lasten.

- Overige verschillen per saldo < € 250 (73k N)

Voor de overige verschillen per verwijzen wij u naar hoofdstuk 4.2 van de jaarstukken en de financiële analyses op de programmaverantwoording.

Programma 4 Bestuur

- Vrijval voorziening wethouderspensioenen (857k V)

De hoge vrijval is met name ontstaan door een hoger beleggingsresultaat van de pensioenpolissen bij ASR, een hogere rekenrente en een vrijval van een pensioenvoorziening door het overlijden van een oud wethouder.

- Digitale transitie (350k N )

De gemeente staat voor enorme digitale transitie zowel in de stad als binnen de organisatie. De belangrijkste overschrijdingen worden veroorzaakt door hogere kosten voor de implementatie van interne digitaliseringsprojecten (o.a. zaaksysteem en Smart City), de ontwikkeling van een data gestuurd dashboard voor het Sociaal Plein, de gestegen licentiekosten voor de Microsoft applicaties en het voldoen aan de wettelijke taken (onafhankelijke positionering Functionaris Gegevensbescherming).

- MRA (307k V)

Ter uitvoering van de versnelling van de woningbouwopgave in de metropoolregio Amsterdam is een samenwerkingsovereenkomst gesloten tussen de gemeente Amsterdam en de gemeente Hilversum. Dit betekent dat inhuur van expertise, als oplossing voor capaciteitsknelpunten, ten behoeve van deze versnelling met cofinanciering van de MRA gedaan kan worden. De gemeente Hilversum huurt zelf in en krijgt achteraf een bijdrage van 50% of 75% van de gemaakte inhuurkosten die gerelateerd zijn aan de verstedelijkingsopgave.

- Overige verschillen per saldo < € 250 (875k V)

Deze afwijking wordt voor 430k veroorzaakt doordat een aantal budgetten, beschikbaar gesteld voor incidentele projecten niet of niet volledig zijn uitgevoerd. Om er voor te kunnen zorgen dat deze projecten alsnog doorgang kunnen vinden, worden er middels resultaatbestemming voorstellen tot overheveling gedaan naar het jaar 2022. Voor de overige verschillen per verwijzen wij u naar hoofdstuk 4.2 van de jaarstukken en de financiële analyses op de programmaverantwoording.

Programma 5 Financiën

- Algemene uitkering Decembercirculaire (2.826k V)

De decembercirculaire is per definitie te laat om in de begroting te worden verwerkt en leidt daarom tot een afwijking. Met raadsinformatiebrief 2022-09 is de raad geïnformeerd over de decembercirculaire. De grootste verschillen komen voort uit de coronacompensatie van € 1,6 miljoen en extra middelen als gevolg van de Parlementaire Ondervragingscommissie Kinderopvangtoeslag (POK). Bij resultaatsbestemming wordt voorgesteld om ruim € 1 miljoen te storten in de reserve Covid-19; daarnaast zijn alle middelen voor regionale taken doorgegeven aan de regio.

- Winstneming Anna's Hoeve/mutatie voorziening (2.086k N)

De Actualisatie Grondexploitaties geeft een nadeel, als gevolg van onder andere de tussentijdse winstneming en vorming van verliesvoorziening voor de grondexploitaties. Deze actualisatie vindt pas na einde boekjaar plaats, waardoor dit resultaat niet eerder gemeld kan worden en middels separate besluitvorming in 2022 aan de Raad wordt voorgelegd.

- Verkoop panden en gronden (756k N)

De lagere opbrengst ten opzichte van de begroting wordt onder meer veroorzaakt door het ‘on hold’ zetten van de nog lopende verkopen naar aanleiding van de uitspraken van de Hoge Raad in het Didam-arrest in november 2021.

- Stelpost opties financieel beleid (750k N)

Deze stelpost laat in programma 5 een nadeel zien van € 750.000. Echter is de verantwoording van de toerekening van directe uren opgenomen in het totaal van de jaarstukken en is er een voordeel gerealiseerd van € 821.000, waardoor er gemeentebreed een voordeel resteert van € 71.000.

- OZB niet woningen (691k V)

De hogere waardeontwikkeling en extra areaal uitbreiding levert een voordeel op van € 422.000. Daarnaast is er sprake van een voordeel als gevolg extra aanslagen van voorgaande jaren (€269.000).

- VPB (633k V)

De onderschrijding wordt voornamelijk veroorzaakt omdat het fiscale resultaat 2021 van de grondexploitatie Anna’s Hoeve aanzienlijk lager is dan vooraf ingeschat. Dit heeft effect op de af te dragen vennootschapsbelasting. De oorzaak is een langere doorlooptijd van een beroepsprocedure waardoor de grondoverdracht van het bouwveld van het jaar 2021 verschuift naar (uiterlijk) 1 maart 2022 terwijl de verwachting was dat deze in 2021 zou plaatsvinden.

- Stelpost stedelijke opgave (608k V)

Bij de kadernota 2020 is een stelpost stedelijke opgave opgenomen voor organisatiekosten ten behoeve van de fysieke projecten in de stad. In 2021 is hiervan nog € 608.000 onbenut gebleven. Middels resultaatbestemming wordt er een voorstel gedaan om deze onderbesteding over te hevelen naar 2022 om deze projecten te kunnen realiseren.

- Stelpost inkomende subsidies (420k N)

Bij de kadernota 2020 is voorgesteld een taakstelling voor inkomende subsidies op te nemen. In de praktijk blijkt het echter lastig om invulling van deze taakstelling te realiseren en treedt het verwachte voordeel boekhoudkundig niet op. Er wordt wel succesvol ingezet op het benutten van subsidiekansen (vanuit het Rijk, provincie en Europa (ESF)), maar de subsidies die worden binnengehaald, zijn bedoeld om extra activiteiten te realiseren en leiden enerzijds ook tot extra lasten en anderzijds tot lagere kapitaallasten versnipperd over de gemeentelijke begroting.

- Extra kosten WOZ (370k N)

Vanaf 2022 zijn gemeenten wettelijk verplicht om alle WOZ-woningtaxaties te baseren op de gebruiksoppervlakte (GBO) en niet meer op de kubieke meters. De benodigde werkzaamheden voor deze overgang zijn uitgevoerd door externe inhuur. Deze werkzaamheden waren niet begroot.

- Toevoeging voorziening grondexploitaties (345k N)

Bij de actualisatie van de GREX Stationsplein is het resultaat omgeslagen van winstgevend naar verlieslatend. Derhalve is het noodzaak een verliesvoorziening planexploitaties te vormen. Deze actualisatie vindt pas na einde boekjaar plaats, waardoor dit resultaat niet eerder gemeld kan worden en middels separate besluitvorming in 2022 aan de Raad wordt voorgelegd.

- Overige verschillen per saldo < € 250 (1.177k N)

Voor de overige verschillen per verwijzen wij u naar hoofdstuk 4.2 van de jaarstukken en de financiële analyses op de programmaverantwoording.

Resultaatbestemming

Een belangrijke bijdrage aan het resultaat wordt veroorzaakt door niet (volledig) uitgevoerde plannen en projecten in 2020. Het niet benutten van de hiervoor opgenomen budgetten heeft geleid tot een groot positief effect op het behaalde resultaat over 2021. Voor in totaal € 3,7 miljoen is een verzoek gedaan om niet uitgegeven budgetten uit 2021 over te hevelen naar 2022 voor de verdere uitvoering van de onderliggende plannen. Conform het BBV vallen niet bestede exploitatiebudgetten aan het eind van het jaar vrij. In de Nota financieel beleid zijn hierop twee uitzonderingen opgenomen. Overhevelingen zijn mogelijk als het budget incidenteel is en de uitvoering al gestart is of als het gaat om door medeoverheden of anderen voor een specifiek doel beschikbaar gestelde middelen. Dit leidt ertoe dat van het totaal behaalde resultaat over 2021 ad € 1,6 miljoen positief een bedrag van € 3,7 miljoen moet worden bestemd ter dekking van de genoemde overhevelingsvoorstellen.

Bij deze jaarstukken worden ook, voor in totaal € 1,1 miljoen, voorstellen gedaan voor mutaties van bestemmingsreserves die verband houden met de realisatiecijfers over 2021. Stortingen en onttrekkingen zijn een raadsbevoegdheid en beoordeelt de accountant als onrechtmatig als hier geen raadsbesluit aan ten grondslag ligt. Daarom zijn de stortingen en onttrekking nog niet verwerkt in de jaarstukken 2021 en is het verzoek dit alsnog te doen. Dit betekent dat aan netto te bestemmen resultaat een bedrag van nadelig € 3,2 miljoen resteert. Dit bedrag zal ten laste van de algemene reserve moeten worden gebracht.

Bedragen x € 1.000 | |||

Overhevelingen per programma | Bedrag | Totaal | |

Programma 1 Wonen en leven | 1.636 | ||

Invoering Omgevingswet (inclusief Omgevingsvisie) | 144 | ||

Arenapark (voorbereiding) | 219 | ||

Prestatieafspraken woningcorporaties | 65 | ||

Sportevents in Hilversum | 125 | ||

Cultuurparticipatie | 76 | ||

Behoud en versterking van lokale media en journalistiek | 144 | ||

Stationsgebied (voorbereiding) | 94 | ||

Ondergrondse fietsenstalling station | 212 | ||

Structuurvisie mobiliteit | 275 | ||

Onderzoek parkeren | 50 | ||

Natuur, landschap en ecologie | 125 | ||

Vervanging kastanjebomen | 107 | ||

Programma 2 Zorg | 250 | ||

Buurtinitiatieven en Wijkkansen | 103 | ||

Impulsgelden Voortgezet Speciaal Onderwijs (VSO) | 58 | ||

Vroeg-signalering schulden | 89 | ||

Programma 3 Werken | 332 | ||

Voorbereiding nieuwe wet inburgering | 75 | ||

Kwijtschelding gemeentelijke belastingen | 257 | ||

Programma 4 Bestuur | 430 | ||

Regionale handhaving quarantaineplicht | 95 | ||

Programma Dienstverlening | 165 | ||

Implementatie van diverse SaaS applicaties | 170 | ||

Programma 5 Financiën | 1.092 | ||

Voorbereiding Stationsgebied | 608 | ||

Stedelijke opgave | 484 | ||

Totaal | 3.740 | ||

Bedragen x € 1.000 (- = voordeel, zonder teken = nadeel) | ||||

Mutaties Reserves per Programma | Toevoeging | Onttrekking | Saldo | |

Programma 3 Werken | ||||

Reserve TOZO | 167 | 167 | ||

Programma 5 Financiën | ||||

Reserve Covid-19 | 1.086 | -198 | 888 | |

Totaal | 1.253 | -198 | 1.055 | |

Financiële positie

Deze paragraaf geeft een financiële beschouwing op het eigen vermogen, de financiering en het

weerstandsvermogen. Voor de beoordeling van de financiële positie is het belangrijk om zowel naar de exploitatie als de balans te kijken. In de balans komt de verhouding van de bezittingen (activa) in beeld en de daarvoor beschikbare eigen middelen (reserves) en financieringsmiddelen van derden (schulden). Ook voor het bepalen van het eigen vermogen kijken we naar de balans. Waarbij het eigen vermogen de uitkomst is van de waarde van alle bezittingen (activa) minus de schulden.

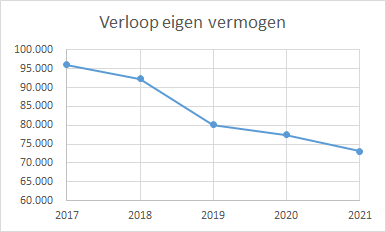

Het eigen vermogen is opgebouwd uit de algemene reserve, bestemmingsreserves en het saldo van

de jaarrekening. Het eigen vermogen is in 2021 per saldo met een bedrag van €2,5 miljoen afgenomen van €77,4 miljoen in 2020 naar €74,9 miljoen eind 2021. Deze afname wordt voornamelijk veroorzaakt door de mutatie op de algemene reserve door bestemming van het resultaat 2020 ad € 2.532.000 (raadsbesluit 6 juli 2021);

Schematisch ziet het verloop van het eigen vermogen er als volgt uit:

Het eigen vermogen bestaat voor € 10,6 miljoen uit “bestemmingsreserves”. Aan deze

reserves heeft de raad eerder een bestemming gegeven. Deze reserves zijn zonder (nieuwe)

besluitvorming van de raad niet vrij besteedbaar. De algemene reserve van de gemeente is binnen de

financiële beleidskaders wel vrij aanwendbaar en bedraagt eind 2021 €62,6 miljoen (exclusief het

resultaat van deze jaarrekening). In de Toelichting op de Staat van Reserves (hoofdstuk 5.4) bij deze

jaarrekening worden de verschillen tussen begrote en werkelijke mutaties per reserve toegelicht.

Op het jaarrekeningsaldo van € 1,6 miljoen voordelig liggen claims voor budgetoverheveling van €3,7 miljoen en aanvullende dotaties van € 1,1 miljoen aan bestemmingsreserves. Door deze resultaatbestemmingen ontstaat uiteindelijk een nadelig resultaat van € 3,2 miljoen na bestemming, dat ten laste moet worden gebracht van de algemene reserve.

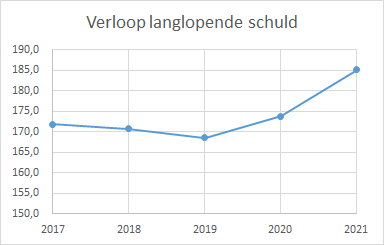

Schuldpositie

De houdbaarheid van de gemeentefinanciën op de langere termijn hangt af van de ruimte om, naast

de noodzakelijke uitgaven voor publieke voorzieningen, de schuldverplichtingen in de vorm van rente

en aflossingen te betalen. Daarom letten wij naast de baten en lasten (exploitatie) ook nadrukkelijk

op de geldstromen, de hoogte van de schuld in relatie tot het kunnen betalen van de rente en

aflossing en de beschikbare weerstandscapaciteit. Het is wenselijk dit goed te monitoren omdat een

oplopende schuldenpositie de begrotingsruimte op termijn kan verminderen. In de onderstaande

grafiek is het verloop van de langlopende schuld over de afgelopen jaren weergegeven.

De langlopende schuld is uitgekomen op € 185,2 miljoen en is conform de prognose zoals deze is

opgenomen in de begroting 2021. Ten opzichte van vorig jaar is de schuld met € 11,4 miljoen

toegenomen. De schuldontwikkeling is nog steeds binnen de veiligheidsmarges zoals de VNG die

hanteert. In de paragraaf Financiering (hoofdstuk 3.4) staat een uitgebreide analyse op het vreemd

vermogen.

Houdbaarheidstest

In deze jaarstukken wordt de houdbaarheid van de gemeentefinanciën langs twee wegen beoordeeld. We doen dit aan de hand van de bekende wettelijke financiële kengetallen en aan de hand van de houdbaarheidstest gemeentefinanciën. Beide beoordelingen geven een beeld hoe de gemeente er financieel voorstaat. Beide beoordelingen zijn een momentopname, kijken alleen terug in de tijd en geven geen doorkijk naar de toekomstige situatie.

In de voorgaande jaren was het gebruikelijk om de houdbaarheid te monitoren aan de hand van de wettelijk bepaalde financiële indicatoren. Met deze indicatoren wordt inzicht gegeven in de schuldquote, de solvabiliteit, de grondexploitatie en de onbenutte belastingcapaciteit. Een kengetal of de ontwikkeling van een kengetal is een weerspiegeling van het gevoerde beleid waarin bewuste keuzes kunnen zijn gemaakt. Bovendien zegt één kengetal op zich niet zo veel.

De kengetallen geven inzicht in de financiële weerbaar- en wendbaarheid. Zij leggen verbanden tussen een aantal aspecten die elk voor een verantwoord oordeel van de financiële positie relevant zijn. Zij helpen daarmee de raadsleden bij hun kaderstellende en controlerende rol. De kengetallen vervullen echter ook een belangrijke rol bij het beoordelen van beleidsvoorstellen omdat hiermee inzicht kan worden gekregen in de financiële consequenties van voorstellen die aan de raad worden voorgelegd.

De kengetallen zullen in samenhang worden beoordeeld, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie van de gemeente.

Vanuit het BBV is er bewust voor gekozen – gezien de verschillen in de eigen specifieke lokale situatie, omstandigheden en investeringsopgaven per gemeente - om geen normering aan de kengetallen toe te kennen. Het gaat om een adequate toelichting en duiding bij de kengetallen.

Normering van financiële kengetallen is volgens de Commissie BBV niet wenselijk, omdat de beleidsuitdagingen en risicoprofielen van gemeenten onderling verschillen en omdat het risicoprofiel van een gemeente in de loop van de tijd verandert. Bovendien zijn normen niet wenselijk, omdat ze averechts kunnen werken; de norm wordt het doel, terwijl het doel zou moeten zijn dat gemeenten nadenken wat bij hun eigen lokale situatie en profiel past en daarop gaat sturen.

De raad kan zelf streef- of normwaarden vaststellen. Deze normwaarden kunnen raadsleden gebruiken bij hun beoordeling van het kengetal in de eigen begroting of jaarrekening.

Naast de kengetallen nemen we nu ook de uitkomsten van de houdbaarheidstest gemeentefinanciën van de VNG op in de jaarstukken. Deze houdbaarheidstest is in de eerste plaats een stresstest die gebaseerd is op kasstromen. Met de houdbaarheidstest kunnen bij de begroting ook scenario’s in beeld worden gebracht. De test bepaalt met behulp van aanvullende kengetallen de financiële conditie van de gemeente. Uiteindelijk wordt dit uitgedrukt in het financiële kengetal dat de “houdbaarheidsquote” wordt genoemd.

De financiële positie die uit de kengetallen en de houdbaarheidstest blijkt is geen doel op zich, maar moet altijd worden bekeken in samenhang met de totale maatschappelijke opgave van de stad. Het te bereiken maatschappelijke rendement en de bijdrage aan de inhoudelijke beleidsdoelstellingen zijn hierbij van evident belang. De financiële positie is ondersteunend aan het afwegingsproces en moet het bestuur helpen verantwoorde keuzes te kunnen maken voor de (middel)lange termijn.

Kengetallen

Om nog meer transparantie te creëren en een benchmark mogelijk te maken tussen gemeenten, geeft onderstaande tabel allereerst inzicht in zes financiële indicatoren. Verder in deze paragraaf wordt de financiële vermogenspositie op hoofdlijnen toegelicht. Daarnaast zijn de indicatoren gekoppeld aan begrotingsparagrafen waar ze meer inhoudelijk zijn beschreven.

Kengetal | Verloop van de kengetallen | |||

|---|---|---|---|---|

JS2020 | B2021 | JS2021 | B2022 | |

netto schuldquote | 67% | 88% | 74% | 89% |

netto schuldquote gecorr. voor verstr. leningen | 61% | 87% | 67% | 81% |

solvabiliteitsratio | 23% | 20% | 22% | 19% |

grondexploitatie | 2% | 1% | 2% | -1% |

structurele exploitatieruimte | -2,5% | -0,9% | 0,8% | 1,3% |

belastingcapaciteit | 101% | 102% | 102% | 100% |

Bovenstaande tabel geeft inzicht in de huidige vermogenspositie van Hilversum. De (netto) schuld is niet erg hoog, maar normaal. Ook als je deze corrigeert voor het wanbetalingsrisico op doorgeleende gelden en corrigeert voor de executiewaarde van de voorraden grondexploitatie.

Hilversum kent een redelijk hoge mate van afhankelijkheid van rijksoverdrachten. Daarmee is Hilversum erg gevoelig voor kortingen van het Rijk (lees: dus gevoelig voor tekorten sociaal domein e.d.). Een mogelijk exploitatietekort zou kunnen worden opgevangen met een verhoging van de OZB. Er is voldoende onbenutte belastingcapaciteit.

Het BBV schrijft voor: “een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie”. Volgens de Nota van Toelichting bij het wijzigingsbesluit is het aan het College van B&W om die beoordeling te geven. Geen enkel kengetal valt in de categorie ongunstig en drie van de zes kengetallen vallen zelfs in de categorie meest gunstig. Daarnaast laat het weerstandsvermogen zien dat de gemeente Hilversum een zeer degelijke financiële positie heeft. Daarom beoordeelt ons college de “onderlinge verhouding van de kengetallen in relatie tot de financiële positie” als goed.

Financiële stresstest gemeenten BDO Accountants & Adviseurs

BDO heeft over 2020 alle Nederlandse gemeenten langs de financiële meetlat gelegd om de financiële positie van de Nederlandse gemeenten te analyseren en tot een ranking per gemeente te komen. Hierbij zijn de cijfers gebruikt uit de gepubliceerde jaarrekeningen over 2020 van de hierboven opgenomen wettelijke financiële kengetallen.

“BDO merkt op dat 2020 in financieel opzicht voor veel gemeenten geen slecht jaar is geweest. Het positieve resultaat van alle gemeenten gezamenlijk was € 4,6 miljard terwijl dit in 2019 nog € 747 miljoen verlies was.

Het resultaat is volgens BDO grotendeels te verklaren doordat 44 gemeenten profiteerden van de verkoop van Eneco-aandelen ter waarde van € 4,1 miljard. Naast deze winnaars zijn er echter ook verliezers.

Volgens BDO sloot 36% van de gemeenten af met een tekort. De onderlinge verschillen tussen de

355 gemeenten zijn dan ook groot.

Daarnaast lijkt het mooie resultaat, volgens BDO, vooral het gevolg van incidentele voordelen. Het Rijk heeft bijvoorbeeld extra incidentele middelen voor jeugdzorg beschikbaar gesteld en de effecten van corona ruimschoots gecompenseerd. BDO ziet echter ook duidelijk een onderliggend patroon van achterblijvende activiteiten en investeringen. Weliswaar blijft er daardoor onder de streep meer

geld over, maar ondertussen verschraalt het openbaar bestuur. Het weer op peil brengen van het

investeringsniveau vraagt veel inzet van gemeenten.”

Naast het algemene beeld over de gemeenten heeft BDO de financiën van gemeenten met elkaar vergeleken op basis van de wettelijke financiële kengetallen. Zodoende is BDO gekomen tot een ranking (Financiële Stresstest Gemeenten van BDO), verdeeld naar omvang van gemeenten. In de benchmark wordt Hilversum vergeleken met andere gemeenten met 50.000-100.000 inwoners. In totaal vallen 56 gemeenten in deze categorie. De gemeente Hilversum komt op een 35e plaats (2019; 12e plaats) met het rapportcijfer 8 (2019; rapportcijfer 9).

Houdbare gemeentefinanciën

Hoe staat het met de financiële conditie van Hilversum zoals dat kan worden afgeleid uit de jaarrekening 2021? Een goede financiële conditie wordt in de basis gevormd door een sluitende meerjarenbegroting. Een goede financiële conditie vraagt echter niet alleen dat er tegenover alle lasten in de begroting ook voldoende baten staan. Een aanvullende vereiste is dat de gemeente bij financiële tegenslag voldoende mogelijkheden heeft om financiële tegenvallers op te kunnen vangen. Hierbij zijn twee zaken van belang: Voldoende weerbaarheid en voldoende flexibiliteit.

Voldoende weerbaarheid

Bij weerbaarheid gaat het om de mogelijkheden om op korte termijn financiële tegenvallers te kunnen incasseren zonder direct in de begroting en daarmee in de beleidsambities te hoeven ingrijpen. Als indicatoren voor de weerbaarheid gelden het weerstandsvermogen en de weerstandsratio.

Het weerstandsvermogen bestaat uit de relatie tussen de aanwezige weerstandscapaciteit (eigen vermogen plus onbenutte belastingcapaciteit) en alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. De verhouding tussen deze twee wordt ook wel aangeduid als de weerstandsratio. In de jaarrekening 2021 komt deze weerstandsratio op 18,5 en heeft daarmee de classificatie uitstekend.

Voldoende flexibiliteit

Bij flexibiliteit gaat het om de snelheid waarmee de gemeente de lasten kan verlagen en de baten kan verhogen om financiële tegenvallers te kunnen opvangen. De flexibiliteit van de begroting, wordt beperkt door verplichtingen die voor meer jaren zijn of worden aangegaan. Het gaat dan bijvoorbeeld om verplichtingen als gevolg van gemeentelijke schulden (rente en aflossing van opgenomen geldleningen), kapitaallasten van investeringen, apparaatslasten en beheer- en onderhoudslasten.

Om de financiële gezondheid van de gemeente te meten heeft het BBV een aantal kengetallen voorgeschreven die moeten worden opgenomen in de stukken van de begroting en de jaarrekening. Het BBV vraagt daarbij om een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie. Hiervoor wordt verwezen naar de paragraaf weerstandsvermogen van deze jaarrekening.

Daarnaast heeft de Vereniging Nederlandse Gemeenten (VNG) een houdbaarheidstest voor gemeenten ontwikkeld waarmee de financiële conditie van de gemeente Hilversum wordt bepaald aan de hand van 10 financiële kengetallen. Deze kengetallen zijn daarbij gerangschikt naar de thema’s vermogenspositie, exploitatie, voorzieningenniveau en weerbaarheid.

Vermogenspositie

- Netto schuldquote (Druk van de schuldverplichtingen op de exploitatie)

- Effectieve netto schuldquote (Hoogte van de effectieve schuld)

- Solvabiliteitsratio (Schuldbelasting van het bezit)

Exploitatie

- Exploitatieresultaat voor mutaties reserves (Mate waarin de uitkomst van de exploitatierekening positief is)

- Onbenutte belastingcapaciteit (Ruimte voor verhoging van de eigen belastinginkomsten)

- Afhankelijkheidsratio (Gevoeligheid voor bezuinigingen op Rijksoverdrachten) Voorzieningenniveau

- Netto investeringsquote (Hoogte van de investeringsuitgaven)

- Netto lasten per inwoner (Hoogte van de netto lopende uitgaven op de exploitatie) Weerbaarheid

- Houdbaarheidsquote (Benodigde structurele ombuigingen bij een slechtweer-scenario)

- Kasgeldratio (Gevoeligheid op de korte termijn voor renteverhogingen)

Net zoals bij de wettelijk voorgeschreven kengetallen maakt het model van de VNG gebruik van signaalwaarden. Het overschrijden van een signaalwaarde kan duiden op financiële stress op dat betreffende aandachtsgebied. Ook voor beoordeling van de kengetallen zoals genoemd door de VNG geldt dat, een integrale analyse van de ontwikkeling van de financiële positie, waarbij alle relevante elementen in onderlinge samenhang betrokken zijn, zal leiden tot beter inzicht in de financiële positie. De kengetallen zoals opgenomen in een jaarrekening zijn altijd een momentopname en hebben geen voorspellende waarde.

In deze jaarrekening wordt dan ook slechts teruggekeken naar de uitkomsten voor de jaren 2020 en 2021. De uitkomsten van de VNG kengetallen zijn daarbij als volgt weer te geven.

Financiële conditie index eindbalans & exploitatie. | jaarstukken 2020 | jaarstukken 2021 | Drempel-waarde 1 | Drempel-waarde 2 |

|---|---|---|---|---|

Vermogenspositie | ||||

Netto schuldquote ultimo | 67,2% | 73,6% | > 100% | > 130% |

Effectieve Netto schuldquote ultimo | 66,4% | 73,2% | > 90% | > 120% |

Solvabiliteitsratio ultimo | 23,0% | 22,0% | < 20% | < 0% |

Exploitatie | ||||

Exploitatieresultaat | -0,9% | -0,9% | n.v.t. | < 0% |

Aantal negatieve resultaten laatste 3 jaren | 3 | 3 | = 2 | = 3 |

Onbenutte belastingcapaciteit | 4,0% | 5,3% | n.v.t. | < 0% |

Afhankelijkheidsratio | 71,9% | 75,4% | > 72,5% | n.v.t. |

Voorzieningenniveau | ||||

Netto investeringsquote jaar (t-4) - (jaar t) | -0,2% | 0,2% | < 0,5% of >4% | < 0% of >5% |

Netto lasten per inwoner | 1.669 | 1.924 | n.v.t. | < 1.914 of > 2.544 |

Weerbaarheid | ||||

Houdbaarheidsquote | 21,8% | 23,0% | > 20% | > 25% |

Kasgeldratio ultimo | 5,4% | 7,8% | > 8,5% | n.v.t. |

Financiële conditie index | 5,5 | 6,5 |

Indien een score groen is betekent dat de waarde onder de drempelwaarden blijft. Een oranje score betekent overschrijding van drempelwaarde 1. Een rode score betekent overschrijding van drempelwaarde 2.

De aandachtspunten bij deze score zijn:

- Het exploitatieresultaat: Een negatief exploitatieresultaat (voor mutaties reserves) betekent dat de reservepositie aangesproken wordt. Een eenmalig negatief exploitatieresultaat behoeft geen probleem te zijn. Bij structurele negatieve exploitatieresultaten zal de reservepositie krimpen en het bezit steeds verder gefinancierd zijn met vreemd vermogen (schulden). De jaren 2017 t/m 2021 hebben allen een negatief exploitatieresultaat en het exploitatieresultaat heeft daarmee een structureel negatief karakter gekregen.

- Afhankelijkheidsratio: Dit kengetal geeft weer hoe afhankelijk we zijn van de overdrachten van het Rijk en tevens de gevoeligheid voor kortingen op deze overdrachten van het Rijk. Het verhogen van de eigen inkomsten kan de afhankelijkheid van het Rijk verkleinen.

- Netto Investeringsquote: Dit kengetal geeft weer of er voldoende investeringen gedaan worden voor het behoud van een aanvaardbaar voorzieningen niveau. Normaal gesproken zullen de uitgaven voor investeringen hoger zijn dan de afschrijvingen. Hoger omdat vanwege inflatie de investeringen duurder worden, maar ook omdat door economische groei en inwonersgroei er jaarlijks meer publieke investeringen nodig zullen zijn (bijvoorbeeld scholen en wegen). Bij te lage investeringen zullen er op termijn inhaalinvesteringen nodig zijn om de leefbaarheid van de stad op orde te houden. Een gemeente kan ook te veel investeren. Dit zal zorgen voor hogere schulden en hogere afschrijvingslasten. Hogere afschrijvingslasten leggen een groter deel van de exploitatieruimte voor een langere periode vast waardoor de ruimte voor eventuele benodigde ombuigingen op de lopende exploitatie kleiner wordt.

- Netto lasten per inwoner: Dit kengetal geeft de mate van flexibiliteit aan voor het realiseren van ombuigingen. Lage netto lasten per inwoner kunnen een indicatie zijn dat het niveau van de noodzakelijke publieke voorzieningen onder druk staat. Hoge netto lasten per inwoner kunnen een signaal zijn dat een gemeente op grote voet leeft. Voor het bepalen of er sprake is van afwijkende netto lasten is wordt Hilversum vergeleken met andere gemeenten met een matige sociale structuur en een sterke centrumfunctie.

- Houdbaarheidsquote: Dit kengetal geeft een indicatie van de ombuigingsinspanning die een gemeente bij het slecht weer scenario moet leveren om de gemeentelijke financiële positie op orde te houden. Bij het slecht weer scenario wordt onder andere rekening gehouden met een terugval van de inkomsten vanuit het rijk met 20%, terugvallende overige inkomsten met 11%, stijgende rentetarieven tot 3%, afboekingen op uitstaande leningen etc. en zal zich hoogstwaarschijnlijk niet voordoen. Het kengetal is daarmee een maat voor de weerbaarheid van de gemeente. Het wordt uitgedrukt in een percentage van de lasten en baten waarop ombuigingen kunnen worden gerealiseerd. Het gaat hierbij om de onbenutte belastingcapaciteit plus de netto lopende uitgaven. De netto lopende uitgaven worden gedefinieerd als: lasten voor mutaties reserves -/- rentelasten -/- afschrijvingen -/- lasten grondexploitaties -/- inkomsten uit heffingen en belastingen -/- inkomsten van specifieke uitkeringen -/- inkomsten van decentralisatie uitkeringen. De netto lopende uitgaven gedeeld door het aantal inwoners is het kengetal netto lasten per inwoner. De houdbaarheidsquote is afhankelijk van het gekozen scenario dat wordt gekozen en is daarmee arbitrair.

- Kasgeldratio: Dit kengetal geeft de mate van risico weer van sterk stijgende rentelasten door herfinanciering van kortlopende schulden door langlopende schulden bij een stijgende marktrente. De signaalwaarde is gelijk aan de berekening van de kasgeldlimiet, 8,5% van het begrotingstotaal. Ons financieel beleid is erop gericht blijvend te voldoen aan de eisen van de wettelijke kasgeldlimiet waarbij een overschrijding van de kasgeldlimiet voor een periode van maximaal twee kwartalen is toegestaan.

Conclusie:

Op basis van het VNG model is de financiële score verbeterd van 5,5 in 2020 naar en 6,5 naar 2021. Dit is het gevolg van een verbeterde score op de onderdelen; netto investeringsquote en netto lasten per inwoner en een verslechterde score op de afhankelijkheidsratio.

Het model van de VNG kan een aanvulling zijn op de verplicht voorgeschreven kengetallen van het BBV. De berekende houdbaarheidsquote is daarbij echter afhankelijk van het gekozen scenario en daarmee arbitrair. Ook hier geldt dat de beoordeling een momentopname is, die terugkijkt in de tijd en geen doorkijk geeft naar de toekomstige situatie.

Om de toekomstige financiële gezondheid van Hilversum te monitoren kunnen de verplichte kengetallen, van het BBV en de aanvullende kengetallen van het VNG model, een signaalfunctie vervullen. Door bij besluitvorming aandacht te besteden aan de gevolgen van de besluitvorming op de ontwikkeling van de kengetallen, kan een verbetering van de financiële besluitvorming plaatsvinden.